Khởi kiện hành chính thông báo thuế là thủ tục khởi kiện giúp cho những người phải chịu thiệt hại vì những thông báo thuế sai sót của cơ quan có thẩm quyền đòi lại được quyền và lợi ích hợp pháp của mình. Vậy để khởi kiện hành chính thì người bị thiệt hại phải chuẩn bị những hồ sơ gì, thực hiện những thủ tục gì, bài viết này sẽ tư vấn cụ thể những vấn đề này.

Mục Lục

Thông báo thuế theo quy định của pháp luật

Thuế là gì?

Thuế là khoản nộp bắt buộc, mang tính cưỡng chế bằng pháp luật mà các cá nhân, tổ chức phải nộp vào ngân sách Nhà nước. Đây là nghĩa vụ của công dân đối với Nhà nước. Nghĩa vụ này được thiết lập bởi pháp luật và đảm bảo thực thi bằng công cụ pháp luật.

Hiện nay, nước ta có nhiều loại thuế mà cá nhân, tổ chức phải thực hiện:

- Thuế thu tiền sử dụng đất;

- Thuế thu nhập cá nhân, thu nhập doanh nghiệp;

- Thuế môn bài;

- Thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường;

- Thuế xuất khẩu, nhập khẩu…

Mỗi loại thuế sẽ được những văn bản luật cụ thể điều chỉnh và các cá nhân, tổ chức phải tuân theo.

Thông báo thuế

Khi tiến hành hoạt động quản lý về thuế, cơ quan có thẩm quyền sẽ ra các thông báo thuế để cá nhân, tổ chức thực hiện nghĩa vụ về thuế của mình. Những thông báo thuế đó bao gồm:

- Thông báo nộp các loại thuế như thuế sử dụng đất, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân…;

- Thông báo truy thu thuế khi cá nhân, tổ chức không tiến hành nộp thuế đúng thời hạn hoặc cơ quan Nhà nước sai sót trong quá trình thu thuế khiến cá nhân, tổ chức không nộp thuế;

- Thông báo xử lý vi phạm về thuế;

- Các thông báo thuế khác.

Các thông báo thuế là văn bản do cơ quan quản lý thuế ban hành nhằm phục vụ việc thu các loại thuế nên đây có thể xem là quyết định hành chính theo Điều 3 Luật tố tụng hành chính 2015 và khi các văn bản này có sự sai sót gây thiệt hại cho cá nhân, tổ chức thì có thể tiến hành khiếu kiện để bảo vệ quyền lợi cho mình.

Hồ sơ khởi kiện hành chính thông báo thuế

Theo các quy định của Điều 117 Luật tố tụng hành chính 2015, hồ sơ khởi kiện bao gồm:

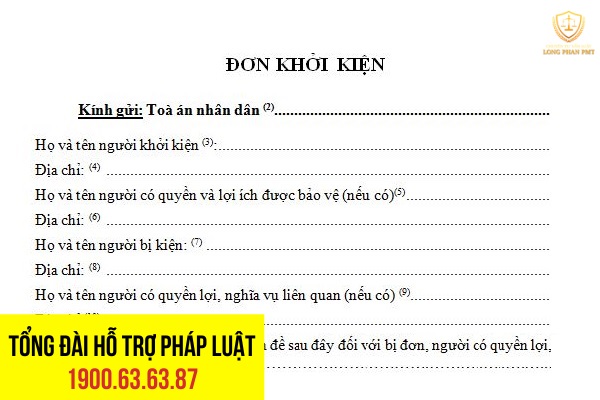

- Đơn khởi kiện hành chính thông báo thuế;

- Các tài liệu, chứng cứ chứng minh cho yêu cầu khởi kiện;

- Cung cấp cho Tòa án hồ sơ giải quyết khiếu nại (nếu có) và bản sao các văn bản, tài liệu trong hồ sơ giải quyết khiếu nại hành chính đó.

- Giấy ủy quyền tham gia tố tụng (nếu có);

- Bản sao có chứng thực hộ khẩu, giấy chứng minh thư nhân dân của người khởi kiện.

Trong đó, các tài liệu, chứng cứ chứng minh gồm: thông báo thuế, các văn bản chứng minh nghĩa vụ thuế như biên lai thu tiền thuế, giấy tờ liên quan đối với các vụ việc cụ thể như:

- Thuế sử dụng đất thì Giấy chứng nhận quyền sử dụng đất, các giấy tờ chứng minh nghĩa vụ tài chính về đất,…

- Thuế thu nhập doanh nghiệp thì giấy chứng nhận đăng ký doanh nghiệp, giấy tờ liên quan đến hoạt động kinh doanh của doanh nghiệp,…

Đơn khởi kiện đối với vụ án hành chính phải đầy đủ các nội dung quy định tại Điều 118 Luật tố tụng hành chính 2015:

- Ngày, tháng, năm làm đơn;

- Tòa án được yêu cầu giải quyết vụ án hành chính;

- Tên, địa chỉ; số điện thoại, số fax, địa chỉ thư điện tử (nếu có) của người khởi kiện, người bị kiện, người có quyền lợi, nghĩa vụ liên quan;

- Nội dung quyết định hành chính: thông báo thuế;

- Nội dung quyết định giải quyết khiếu nại (nếu có);

- Yêu cầu đề nghị Tòa án giải quyết;

- Cam đoan về việc không đồng thời khiếu nại đến người có thẩm quyền giải quyết khiếu nại.

Thủ tục khởi kiện hành chính thông báo thuế

Sau khi tiến hành nộp đơn khởi kiện theo hai cách là nộp tài toàn hoặc nộp qua đường bưu điện. Khi nhận được đơn thì Tòa án sẽ tiến hành xem xét đơn khởi kiện:

- Tòa án xem xét đơn khởi kiện trong vòng 03 ngày;

- Trong thời hạn 05 ngày làm việc kể từ ngày được phân công, thẩm phán tiến hành xem xét đơn khởi kiện và ra một trong số các quyết định: yêu cầu sửa đổi, bổ sung đơn khởi kiện nếu đơn khởi kiện chưa hợp lệ; thụ lý vụ án; chuyển đơn khởi kiện cho Tòa có thẩm quyền; trả lại đơn khởi kiện và nêu rõ lý do.

- Sau khi ra quyết định, Tòa án thông báo với người nộp đơn để người nộp đơn có thể bổ sung hồ sơ khởi kiện hoặc tiến hành đóng án phí.

- Sau khi vụ án được thụ lý (người nộp đơn đã đóng án phí), Tòa án phải tiến hành quá trình chuẩn bị xét xử trong thời hạn 04 tháng kể từ ngày thụ lý.

- Sau nghiên cứu hồ sơ, tài liệu chứng cứ mà các bên đương sự cung cấp hoặc do tự mình thu thập, Thẩm phán sẽ mở phiên tòa sơ thẩm giải quyết vụ án.

Thẩm quyền thụ lý đơn khởi kiện hành chính về thông báo thuế theo Điều 30, 31, 32 Luật tố tụng hành chính 2015:

- Tòa án nhân dân cấp huyện: khiếu kiện quyết định hành chính của cơ quan nhà nước, người có thẩm quyền trong cơ quan nhà nước từ cấp huyện trở xuống trên cùng phạm vi địa giới hành chính với Tòa án;

- Tòa án nhân dân cấp tỉnh: Khiếu kiện quyết định hành chính của các cơ quan nhà nước cấp cao ở Trung ương: các Bộ và cơ quan ngang Bộ, Tòa án nhân dân tối cao, Viện kiểm sát nhân dân tối cao.

- Đối với thuế thu nhập sử dụng đất, Tòa án nơi có đất là nơi thụ lý đơn khởi kiện hành chính về thông báo thuế.

Trên đây là bài viết tư vấn về thủ tục kiện quyết định hành chính thông báo thuế. Để có thể được tư vấn cụ thể các vấn đề liên quan tới khởi kiện các quyết định hành chính hoặc các thủ tục về thuế, quý bạn đọc vui lòng liên hệ tới Luật sư Phan Mạnh Thăng thông qua hotline 1900.63.63.87 để được tư vấn luật hành chính giải đáp kịp thời. Xin cảm ơn.